2022年2月的中旬,叮咚买菜终于交出了一份看似还不错的答卷。

单从财报来看,2021年Q4堪称是叮咚买菜创立以来的“甜蜜期”。四季度营收和GMV同比双增、亏损率收窄、在大本营上海甚至开始实现全面盈利。

当然,一个绕不开的话题是,叮咚买菜仍旧在亏损,这期相对“优异”的财报只能够说明处于战略转型期的叮咚买菜正在慢慢修补前期留下的巨大窟窿。

作为生鲜电商行业的头部品牌,为了市场份额,前期难免会经历“投入换增长”的烧钱期。从2021Q4的财报来看,战略收缩的确发挥了阻止亏损进一步扩大的作用。

另一个问题也随之暴露出来:持续吃紧的现金流。

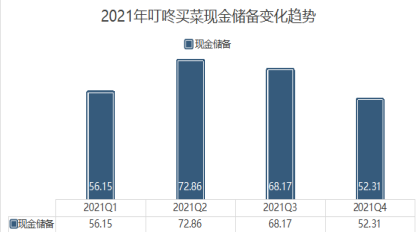

截至2021年12月底,公司现金及现金等价物、短期投资为52.3亿元,其中现金部分仅为6.6亿元,总额环比减少约16亿元。对于一个季度要烧掉10多亿的叮咚买菜来讲,形势不容乐观。

喜忧参半的财报

2021Q4财报中,叮咚买菜终于中止了亏损不断扩大的颓势。

四季度中,净亏损为10.96亿元,相较于2020年Q4的12.46亿元,同比下降了12%。相较于2021年Q3的20.11亿元,环比下降了45%。

另外,其他相关核心数据也有惊喜。2021年Q4中,叮咚买菜营收为54.84亿元,同比增长了72%,毛利率也环比增长了9.5%,来到了27.7%。GMV达到了60.04亿元,同比增长12.6%,其中预制菜业务表现强劲,贡献了近17%的业务占比。

值得一提的是,叮咚买菜在财报中宣布,其大本营上海区域已于2021年12月实现了整体盈利,长三角地区也在第四季度实现UE(单位经济模型)翻正。

数据来源:叮咚买菜财报 单位:亿元 奇偶派制图

叮咚买菜创始人兼CEO梁昌霖表示:“第四季度是叮咚买菜成立以来表现最好的一个季度,营收实现了高速增长”。

当然,在这份颇多亮点的财报中,也藏匿着叮咚买菜未来发展的隐忧。

最直观的一点就是,尽管亏损正在收窄,但一个残酷的事实是,一个季度亏损10亿元的叮咚买菜,短期内要实现扭亏为盈仍旧十分具有挑战性,并且还要面临增速放缓的风险。

四季度54.84亿元的营收,看似继续维持了高水准,但同时这也是叮咚买菜自2019年Q1以来,首次录得季度营收环比负增长,环比下降幅度达到了11%。用降低营收的方式换取亏损的收窄,显然不是长远的方法。

另一方面,纵观2021年叮咚买菜的全年亏损数据,同样令人感到触目惊心。

数据显示,2021年全年,叮咚买菜总亏损达到了64.29亿元,不计表现最“好”的四季度,前三季度中累计亏损为53.33亿元。意味着平均每个季度要亏掉17.8亿元。

2019年至2021年三年中,叮咚买菜的净亏损分别为18.73亿元、31.77亿元以及64.29亿元。累计亏损总额达到了近115亿元。

而伴随连绵不断亏损的,是与日俱增的现金流压力。根据2021年Q4财报显示截至2021年底,公司现金及现金等价物和短期投资为52.3亿元,其中现金部分仅为6.63亿元。总额还不及叮咚买菜年度亏损总额。

相较于2021年Q3,总额环比下降了16亿元。现金部分也由30.98亿元骤减为如今的6.63亿元,下降幅度达到了78.6%。

数据来源:叮咚买菜财报 单位:亿元 奇偶派制图

具体来看,无论是经营活动还是融资活动,吃紧的现金流让叮咚买菜都难以大展拳脚。

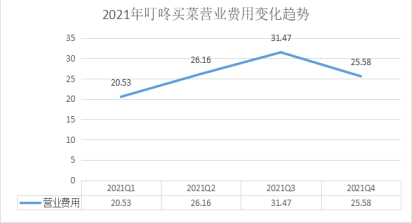

数据显示,2021年Q4叮咚买菜经营活动现金净额为-17.63亿元,去年同期为-9.22亿元;融资活动现金净额为4.14亿元,去年同期为7.87亿元。

与此同时,叮咚买菜还背负了20.6亿元的应付账款和31亿元的短期借款。无论是持续下降的现金流还是高额的债务,对于需要在持续高投入的生鲜电商行业生存的叮咚买菜来说,都算不上好消息。

事实上,现金流的压力早已困扰这家生鲜电商赛道的领军者许久。据天眼查数据显示,除开IPO轮和天使轮,叮咚买菜在三年时间里共进行了9轮融资。

当然,与近115亿元的年度总亏损相比,融资金额多少显得有点“入不敷出”。

而在二级市场,叮咚买菜也没有表现出强大的募资能力,去年6月公司成功登陆纽交所时,仅仅以23.5美元的发行价募资到8500万美元的净额。

在过去的2021年,叮咚买菜的流动性水平持续下降。据统计全年四季度中,现金及现金等价物和短期投资分别为56.15亿元、72.86亿元、68.17亿元、52.31亿元。其中2021年Q4的环比下降幅度为23.3%,为年度最高。

而在最新一季公布的财报中,叮咚买菜依然饱受现金流压力的困扰。

烧钱换量难奏效

2021年8月,叮咚买菜正式调整了自身战略规划,从“规模优先,兼顾效率”开始向“效率优先,兼顾规模”转变。

在随后2021年Q3财报中,叮咚买菜的现金及现金等价物和短期投资为72.86亿元,成为了叮咚买菜最后的“富裕”时期。

自2017年5月上线以来,叮咚买菜以近乎疯狂的资金投入,换来了简单粗暴的营收增速。从2018年到2020年三年时间,叮咚买菜的GMV总额由7.4亿元疯狂攀升至130亿元,复合增长率高达319.2%。与此同时,公司依仗的前置仓模式也让其付出了巨大的代价。

2020年叮咚买菜公布的数据显示,公司销货成本占比为62.8%,配送费用在公司总成本中占比27.9%。其中,前置仓高额的建仓成本、水电、人工成本等因素挤占了叮咚买菜本就有限的盈利空间。

此前,叮咚买菜创始人梁昌霖曾透露,单个前置仓盈利条件十分苛刻。平均日成交额需超过6.5万才能避免亏损。

或许是意识到烧钱的玩法不是长久之计,于是叮咚买菜便有了本章开头所述的战略转变。或者说,从某种意义上,叮咚买菜正在向吃紧的现金流“屈服”。

数据来源:叮咚买菜财报 单位:亿元 奇偶派制图

据其最新财报中显示,叮咚买菜目前拥有约60个城市分选中心和约1400个前置仓。相较于三季度仅新增25个前置仓,创造服务收入不足7000万元。而整个三季度中叮咚买菜也仅上线了一座新城市。

并且,在战略上做减法,对于仍处于上升期的叮咚买菜也造成了一定的打击。2021Q4,公司首次录得季度营收环比负增长,主要营收来源产品收入为 54.1亿元,环比下降11.6%。

而更低的拓新速度,也让叮咚买菜会员收入增长放缓,环比增长率由三季度的57.4%下降到四季度的3.6%。

在现金流堪忧的状况下,叮咚买菜能够复制上海模式吗?

事实上,至少从品牌内部来看,上海区域首次实现盈利的成绩,的的确确让梁昌霖对于叮咚买菜的未来,有了更大的抱负。在最新一季财报电话会上,这位生鲜电商巨头的创始人计划,到2022年底,在36个城市全面盈利。

当然,不是用以前那套烧钱换投入的方式。2021年结束,叮咚买菜的现金及现金等价物只剩下6.63亿元,而同季度中经营活动现金净流出高达17.62亿元。

而从短期来看,上海地区的盈利的案例也不能直接被照搬至叮咚买菜布局的其他35座城市。

图片来源:艾瑞咨询

据统计,叮咚买菜在上海地区的平均客单价超过66元,每单毛利率超28%,分选中心的加工和干线运输的费用率为6%,前置仓履单的费用率是15%。

相比于叮咚买菜整体60元的客单价、27.7%的毛利率、17.86亿元的履约成本和32%的履约费用率,上海的数据要明显优于全国。

外加作为超一线城市的上海,订单密度大、分选中心和前置仓的固定费用被摊薄、产品种类更加丰富。这些都是叮咚买菜为什么能够在上海有着更高的客单价和更低的履约费用率的直接原因。

然而,这套逻辑想要在其他35个城市实现则远远没有想象中那么美好。2021年Q4中,叮咚买菜高达近18亿元的履约成本占据了总营收的32.6%。在大本营上海,这一比例为21%。

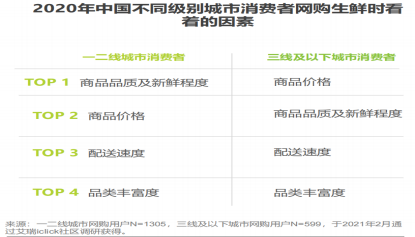

在下沉市场甚至是新一线城市中,消费者对于用“高价”堆砌的商品力显然会更加敏感。

奇偶派(jioupai)通过走访发现在定位国内精品超市的ole超市里,一款“亚麻籽猪”产品的售价为33.8元,而完全相同的产品在叮咚买菜APP中售价为37.8元。

在以预制菜赛道为代表的自有品牌中,叮咚买菜有更大的空间利用高客单价来实现毛利的提升。

值得一提的是,在北京、深圳等和上海市场类似的区域,叮咚买菜的GMV数据已经落后于其他竞争对手。距离梁昌霖心中的日单量1000单的盈利门槛还有很长的路要走。

来到下沉市场,消费者更容易展现出对于价格变动的排斥,高客单价和低履约成本的愿景目前还停留在理论上。

2022年第一季度已经过去超过一半,距离叮咚买菜制定的2022Q2结束实现长三角地区全面盈利只有四个月出头的时间。

未来,在其他35个城市里,资金吃紧的叮咚买菜还能打动在其眼中完成了“消费升级”的年轻人吗?

显然,留给这家生鲜电商巨头的空间和时间都不太多了。

写在最后

“现金储备足够支撑到我们盈利的那一天”,面对外界反复质疑的现金流问题,创始人梁昌霖在最新一季财报电话会上反复强调。

数据显示,叮咚买菜目前的现金储备为52亿元,消息称获批和正在审批的银行授信也有9亿元。

对于处于战略转型期的叮咚买菜来说,其战略重心正在从全国向长三角区域收缩。与此同时,它也在丢失大批价格敏感的低客单价消费群体,企图提升对于“高价值人群”的复购率。

值得一提的是,2021年Q4财报中,围绕“交易用户数量”的关键数据并没有得以公布。

所以,这样一个看似壮士断腕的战略转型,是否符合生鲜电商赛道的发展规律,又能否打动市场和投资人?

从叮咚买菜公布的最“好”的一季财报中,我们并未能看出端倪。

参考资料:

1.《调整战略打法,叮咚买菜上海盈利模式可复制吗?|看财报》钛媒体APP;

2.《全年亏损超64亿,叮咚买菜深度破发,募资难现金吃紧》野火财经;

3.《别被叮咚财报“骗了”:距跑通盈利路径还很远》极点商业。